《知識產(chǎn)權(quán)相關(guān)會計信息披露規(guī)定》發(fā)布 開啟企業(yè)無形資產(chǎn)透明化新篇章

國家知識產(chǎn)權(quán)局聯(lián)合相關(guān)部門印發(fā)了《知識產(chǎn)權(quán)相關(guān)會計信息披露規(guī)定》(以下簡稱《規(guī)定》),標志著我國在知識產(chǎn)權(quán)管理與財務(wù)會計的深度融合上邁出了關(guān)鍵一步。該《規(guī)定》旨在規(guī)范企業(yè)知識產(chǎn)權(quán)相關(guān)的會計信息披露行為,提升信息質(zhì)量,對于加強知識產(chǎn)權(quán)保護、優(yōu)化創(chuàng)新資源配置、服務(wù)經(jīng)濟高質(zhì)量發(fā)展具有深遠意義。

知識產(chǎn)權(quán)作為企業(yè)重要的無形資產(chǎn),其價值創(chuàng)造與風(fēng)險管理日益受到廣泛關(guān)注。傳統(tǒng)財務(wù)報告體系在反映知識產(chǎn)權(quán)價值、研發(fā)活動、權(quán)利狀態(tài)及其變動方面存在局限,導(dǎo)致投資者、監(jiān)管機構(gòu)及其他利益相關(guān)方難以全面、準確地評估企業(yè)的創(chuàng)新實力與潛在風(fēng)險。《規(guī)定》的出臺,正是為了彌補這一信息缺口,推動建立更透明、可比、決策有用的信息披露標準。

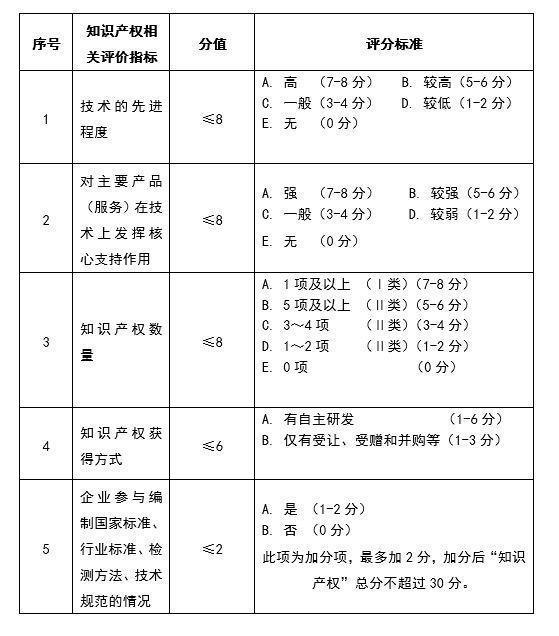

《規(guī)定》的核心內(nèi)容主要圍繞以下幾個方面展開:

1. 明確披露范圍與內(nèi)容

要求企業(yè)在財務(wù)報告及相關(guān)附注中,系統(tǒng)披露其擁有或控制的知識產(chǎn)權(quán)的初始確認、后續(xù)計量、攤銷、減值以及處置等情況。特別是對于內(nèi)部研發(fā)形成的知識產(chǎn)權(quán),需詳細說明研發(fā)階段的劃分、資本化條件及金額等。涉及重大知識產(chǎn)權(quán)交易、許可、質(zhì)押、訴訟等事項也需予以充分揭示。

2. 強化價值與風(fēng)險信息揭示

鼓勵企業(yè)披露用于評估知識產(chǎn)權(quán)價值的關(guān)鍵假設(shè)、方法及估值結(jié)果(如適用),并分析其價值變動的主要驅(qū)動因素。要求披露與知識產(chǎn)權(quán)相關(guān)的重大風(fēng)險,包括技術(shù)迭代風(fēng)險、侵權(quán)訴訟風(fēng)險、權(quán)利失效風(fēng)險等,以及企業(yè)為管理這些風(fēng)險所采取的策略。

3. 服務(wù)創(chuàng)新活動與績效展示

通過規(guī)范研發(fā)投入、知識產(chǎn)權(quán)成果轉(zhuǎn)化收益等信息的披露,有助于更清晰地展示企業(yè)的創(chuàng)新投入強度與產(chǎn)出效率,反映創(chuàng)新驅(qū)動發(fā)展戰(zhàn)略的實施效果,為評價企業(yè)長期競爭力提供依據(jù)。

4. 銜接國際與立足國情

《規(guī)定》在借鑒國際財務(wù)報告準則相關(guān)精神的充分考慮了中國市場發(fā)展階段與企業(yè)實踐特點,力求增強規(guī)定的可操作性與適用性。

該《規(guī)定》的實施,預(yù)期將產(chǎn)生多重積極影響:

- 對企業(yè)而言,將倒逼其建立健全內(nèi)部知識產(chǎn)權(quán)管理與會計核算體系,提升無形資產(chǎn)管理水平,從而更有效地保護和運用知識產(chǎn)權(quán),增強核心競爭力。

- 對投資者與市場而言,更高質(zhì)量、更透明的知識產(chǎn)權(quán)會計信息,將降低信息不對稱,幫助其更精準地判斷企業(yè)價值、評估創(chuàng)新潛力和相關(guān)風(fēng)險,優(yōu)化投資決策。

- 對監(jiān)管與政策制定而言,統(tǒng)一的披露規(guī)范為監(jiān)測宏觀經(jīng)濟創(chuàng)新活力、評估產(chǎn)業(yè)政策效果、防范系統(tǒng)性風(fēng)險提供了更可靠的數(shù)據(jù)基礎(chǔ)。

- 對知識產(chǎn)權(quán)服務(wù)業(yè)而言,《規(guī)定》的實施將催生對知識產(chǎn)權(quán)評估、審計、信息咨詢等專業(yè)服務(wù)的更大需求,推動該行業(yè)向?qū)I(yè)化、精細化方向發(fā)展,提升服務(wù)實體經(jīng)濟創(chuàng)新的能力。

新規(guī)的落地與有效執(zhí)行仍面臨挑戰(zhàn),如企業(yè)理解與執(zhí)行能力參差不齊、價值評估的復(fù)雜性、以及如何確保披露信息的真實公允等。這需要監(jiān)管部門加強宣傳培訓(xùn)與指導(dǎo),審計機構(gòu)提升專業(yè)鑒證能力,各方共同努力以推動《規(guī)定》的平穩(wěn)實施。

總而言之,《知識產(chǎn)權(quán)相關(guān)會計信息披露規(guī)定》的印發(fā),是我國完善現(xiàn)代企業(yè)制度、加強知識產(chǎn)權(quán)保護、建設(shè)創(chuàng)新型國家進程中的一項重要制度安排。它不僅是會計領(lǐng)域的技術(shù)性規(guī)范,更是連接創(chuàng)新活動、公司治理與資本市場的關(guān)鍵紐帶,必將為推動中國經(jīng)濟高質(zhì)量發(fā)展注入新的制度動力。

如若轉(zhuǎn)載,請注明出處:http://m.jcauto.com.cn/product/92.html

更新時間:2026-06-19 00:57:13